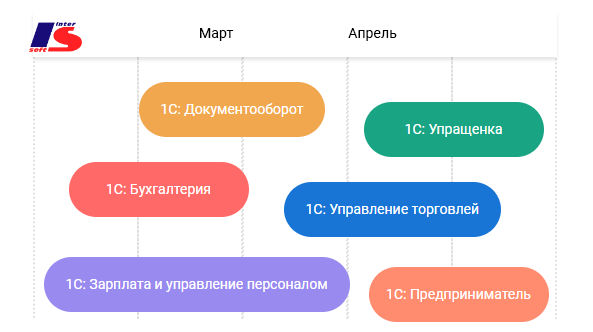

Управление персоналом

Управление персоналом Дополнительные рабочие места менеджеров

Дополнительные рабочие места менеджеров Учет денежных средств

Учет денежных средств Маркетинговые мероприятия для клиантов

Маркетинговые мероприятия для клиантов Подключение торгового оборудования

Подключение торгового оборудования Аналитические отчеты

Аналитические отчеты Учет товаров и материалов на складе

Учет товаров и материалов на складе Автоматизация торговой сети

Автоматизация торговой сети Обмен данными с 1С: Управление торговлей

Обмен данными с 1С: Управление торговлей Рабочее место кассира (РМК)

Рабочее место кассира (РМК)

Наш опыт

OXY-center

Разработка системы для автоматизации процессов репродукции человека, автоматизация управленческого и регламентированного учета.

Подробнее

Клиника репродукции Эмбрио

Автоматизация отраслевых процессов на базе «1С:Больница», интеграция с ЛИС Helix (Хеликс)

Подробнее

Детская краевая клиническая больница

Внедрение системы расчета заработной платы и кадрового учета, с учетом требований муниципального законодательства.

Подробнее

Три Z

Внедрение комплексной системы управления бизнесом для расширения и выхода на новые рынки.

Подробнее

Россети Кубань

Внедрение автоматизированной информационной системы расчета заработной платы и кадрового учета в 11 филиалах.

Подробнее

КНГК-ГРУПП

Развивающийся холдинг, занимающийся переработкой углеводородного сырья на собственном НПЗ.

Подробнее

Краснодаргазстрой

Внедрение единой информационной системы для преодоления территориальной разобщённости предприятия.

Подробнее

Газэнергосеть Краснодар

ООО «ГЭС Краснодар» занимается оптовой торговлей дизельным топливом, бензинами всех марок, мазутом, битумом, маслами и др. нефтепродуктами.

Подробнее

ОАО «Горячеключевская Мебельная фабрика»

ОАО «Горячеключевская Мебельная фабрика» — это современное предприятие, крупнейший производитель мебели.

Подробнее

Сельскохозяйственное производственное предприятие "Юг"

Внедрение комплексной системы управления производством на базе решения «1С:ERP Управление предприятием».

Подробнее

ООО «Балтимор»

Компания «Балтимор» — первый Российский производитель кетчупов в стеклянной упаковке.

Подробнее

ООО «Пищевые технологии»

«Пищевые технологии» – динамично развивающаяся российская торгово-промышленная компания.

Подробнее

«Sony Centre»

«Sony Centre» ИП Ломач С.М. — официальный представитель компании «SONY» в Краснодаре и Ростовской области

Подробнее

Кубанский государственный аграрный университет

Один из признанных лидеров высшего аграрного образования в России, крупнейший в ЮФО центр науки, образования и инноваций.

Подробнее

Кубанский государственный университет физической культуры, спорта и туризма

Один из ведущих вузов отрасли в Российской Федерации.

Подробнее